“Una persona natural en Ibagué no puede ser gravada con ICA según el acuerdo 014 del 2008”: José Helí Torres

La Alcaldía buscaba revivir un impuesto que nunca se había cobrado en Ibagué y que si bien quedó establecido a nivel nacional debe ser reglamentado por cada Concejo Municipal,

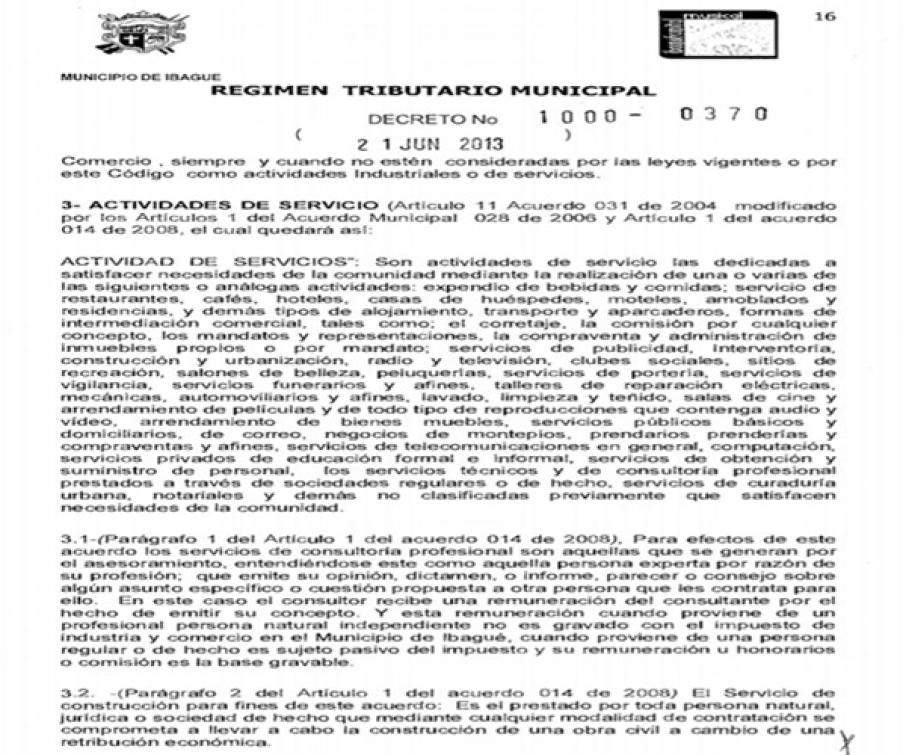

Según el acuerdo 014 del 2008 se prohibió cobrar impuesto de Industria y Comercio a las personas naturales y profesionales de la ciudad, además Ecos del Combeima encontró el decreto compilatorio municipal número 1000-0370 del 21 de junio del 2013 que en el artículo 3.1 habla del acuerdo 014 del 2008 que dice en sus últimos renglones “para efectos de este acuerdo los servicios de consultoría profesional son aquellas que se generan por el asesoramiento, entendiéndose este como aquella persona experta por razón de su profesión que emite su consejo sobre algún asunto especifico a otra persona que lo contrata para ello y esta remuneración cuando proviene de un profesional, persona natural e independiente no es gravado con ICA en el municipio de Ibagué”.

Para el experto en temas tributarios, José Helí Torres, el pulso entre el Secretario de Hacienda, Juan Espinosa, y quienes consideraban inaplicable el impuesto, resultó en que el Concejo en ningún momento había reglamentado el impuesto y por tanto no se podía cobrar.

“La instrucción que dio el Ministerio de Hacienda a los secretarios para que revisaran sus regímenes tributarios no fue profundizada y por eso no se revisó que en el régimen tributario de Ibagué en la página 16 está el parágrafo 1 donde adicionalmente se incorporó este acuerdo desde el 2013, además es contundente al decir que el ICA en Ibagué para una persona natural no es gravable”.

El experto puntualizó que bajo esta perspectiva fue que anunció a los profesionales de la ciudad no declarar ICA pese a los argumentos del secretario de Hacienda quien había manifestado que quien no lo hiciera entregaría en mora.

Además puntualizó que quien está desconociendo el régimen tributario es el propio secretario Espinosa y por tanto no está eximido de haber cometido prevaricato al hacer la rete fuente de Industria y Comercio de todos los profesionales que tenían contratos con la Alcaldía en el 2017.

“La posición de la Corte Constitucional está en que si bien es cierto que la Ley nacional reglamenta el cobro o no de ciertos tributos, le corresponde a los Concejos y las Asambleas entrar en vigencia en los diferentes territorios, es decir si hicieron las retenciones el municipio excedió sus atribuciones y por tanto está prevaricando”.

El experto puntualizó que generalmente las actividades de ingeniería se hacen a través de sociedades de hecho y ahí si entraría a cobrarse la retención.

¿Hubo mala fe por parte de los Concejales que negaron la ponencia?

Al parecer la mayoría del Concejo Municipal no votó para que se cayera el acuerdo para contribuir al pueblo sino para ayudar a la Alcaldía a cobrar el impuesto desde la vigencia 2017.

“Al parecer la de oposición más fuerte era la doctora Linda Esperanza Perdomo que fue contundente al decir que no se podía cobrar, sin embargo el ponente del acuerdo 014 del 2008 es el doctor William Rosas, son 14 hojas las que contiene el acuerdo y seguramente por ser tan extenso no lo recordaba”.

Además el experto apuntó que no se puede seguir pensando que los tumbos que desde el inicio viene dando la Administración frente a los acuerdos municipales deban seguir dándose pues es penoso que estando las normas escritas se salga a intentar engañar a la comunidad con un cobro ilegal.

“Que puede uno pensar si desde el primer momento en que se presentaron acuerdos de acuerdo más de 7 fueron retirados porque no obedecían a la realidad jurídica que debían contener y así han continuado en todo el periodo de Jaramillo”.